新华财经北京7月24日电(经济分析师 周韫丽)受新冠疫情全球蔓延冲击,3月中旬投资者的风险厌恶达到顶点,出现了两波定价风格并不相同的反弹行情。当前不确定因素再度浮出水面,未来风险偏好可能再度调转。

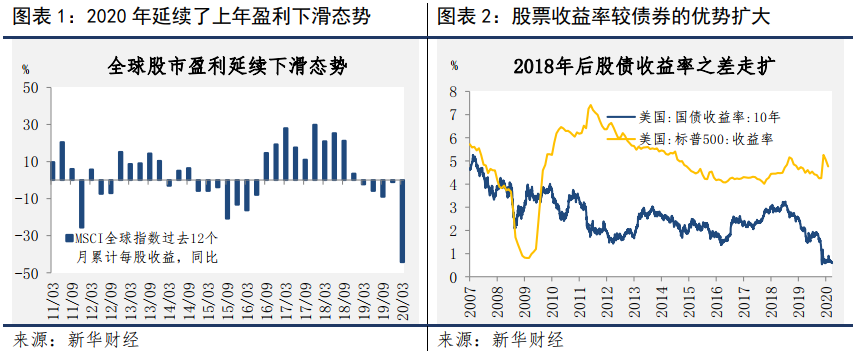

2020年初,全球股市凭借上年由货币政策宽松带来的红利,在缺乏盈利改善的背景下继续上涨。但债市并不认为货币政策的宽松已经带领经济走出周期底部,至少实际利率下降对通胀的提振非常有限,不足以拉升长期利率。因此,在“追逐收益率”的逻辑下,资金大量涌入风险资产如股票和高收益债券,至2020年2月标准普尔持续创新高时,其席勒市盈率已经再度突破30倍。

接踵而至的是新冠肺炎疫情在全球范围内的爆发。一方面是疫情发展的不确定性,另一方面是各地为控制疫情纷纷采取了封闭措施,冲击之下全球经济以有史以来最快的速度陷入衰退螺旋。自2月下旬,美国标普500指数在一个月内跌去34%,同期MSCI全球指数下跌28%。投资者快速调整仓位,交易量和波动率双双触顶。

避险情绪快速升温导致传统的避险资产重获追捧。美国10年期国债收益率从2月高点1.66%下沉至0.54%,德国10年期国债跌至-0.85%。资金从股票和公司债基金中大幅撤出,美国高收益债利差从340BP升至1100BP,商业票据和公司债券流动性即刻枯竭。面临不可预见的底部,投资者卖出一切可以变现的资产,包括美国国债。因此在3月中旬,10年期美国国债收益率突然跳升至1.18%,10年期德国国债收益率也上浮55BP。这表明边缘资产的剧烈波动已经波及核心资产,类似2008年风险由MBS传导至国债,导致银行惜贷、流动性枯竭并引发系统性危机。

各国央行开始以前所未有的速度向市场注入流动性,财政刺激也迅速部署,其速度和规模远超2008年危机期间。美联储的流动性工具(包括回购、一级交易商信贷便利工具(PDCF)、货币市场共同基金流动性便利工具(MMLF)等)和新一轮QE双管齐下,最终为国债市场解了围,这是美联储作为传统的银行系统“最后贷款人”职责的体现。然而,股市和企业债市场仍未摆脱困境,因为封锁经济后最大的风险集中在企业部门(与2008年集中在居民部门不同),经年累月的债务堆积下,经济暂停导致企业债务大规模违约几乎是板上钉钉。这必然拖累就业和通胀。

其后,财政部联合美联储通过推出一系列措施(包括“CARES”法案、商业票据融资便利工具(CPFF)、一级市场公司信贷便利(PMCCF)、二级市场公司信贷便利(SMCCF)等)表明了为企业债务兜底的态度,美联储“最后贷款人”的职责范围扩大到了私人部门。除此之外,美联储还通过启用央行流动性互换与临时回购便利工具(FIMA)默认了全球美元“最后贷款人”角色,防止类似2008年金融危机由美国向全球传染,并对自身金融体系形成负面溢出效应的情况再现。

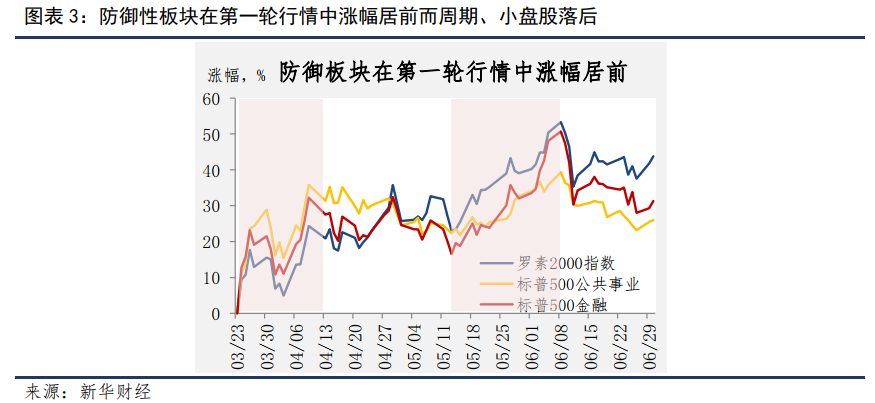

与此同时,全球各国央行也陆续出台宽松措施缓解疫情冲击。在政策驱动下,市场紧绷的情绪终于在3月下旬缓解,并且开启了新一轮风险偏好的上升通道。不过,这一轮行情的受益资产范围较窄,基本集中在科技股、成长股和新经济板块等,周期股、价值股、小型股,以及工业金融等周期型资产涨幅非常有限。信用利差仍然很高,新兴债券和汇率仅仅是止跌。美元指数和贸易加权指数依然高居不下,国债市场恢复了弹性,10年美债收益率回落至0.6%左右。

这种乐观持续到了4月中旬,接着被能源价格大跌打断。逐步释出的经济数据反映各国经济在劳动力市场、居民消费和工业生产等领域的急剧恶化,叠加能源价格大跌引发美国页岩油企业经营状况的担忧,同时能源出口国(大多为发展中国家)收支状况雪上加霜,全球经济增长前景暗淡,需求走弱背景下资产价格再度受挫。在这段时间内,除了科技股依然后劲十足,其余资产价格则持续震荡调整。

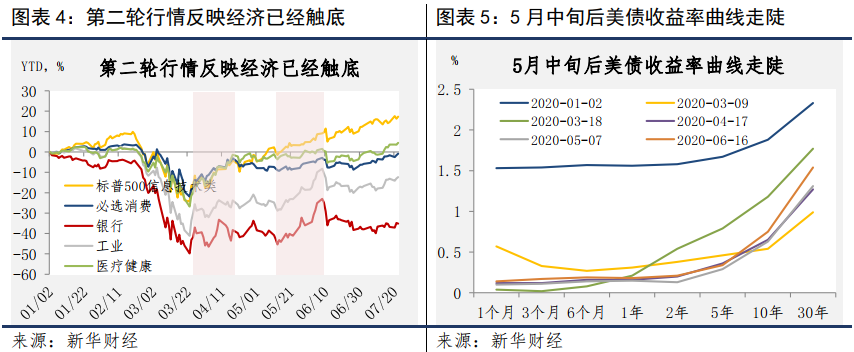

行至5月中旬,各国央行的扩表速度丝毫不减,同时全球疫情似乎已经得到控制,资本市场开始为“V”型复苏定价。5、6月份的经济数据大超市场预期,在低基数的衬托下,美国零售销售、房屋建筑商信心指数等指标甚至录得创纪录的环比增长(见《美国经济的“V”型复苏将持续多久?》)。

股市方面,周期性股票,例如工业、房地产和金融服务类表现甚至优于防御性股票如医药、公用事业等,这些信号被广泛解读为经济已经触底反弹。债市方面,长端利率较短端上浮,收益率曲线整体走陡,反映债市对未来经济增长的定价更加正面。

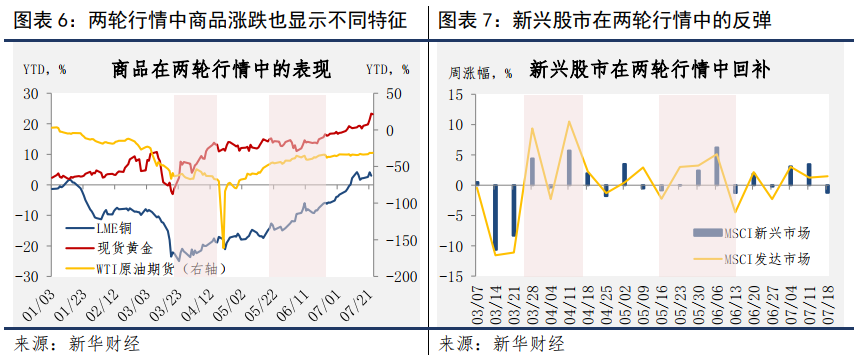

商品市场方面,WTI原油从4月低点回升至40美元/桶附近,LME铜收复年内跌幅后一路涨至2018年7月以来新高,经济复苏的信号阻碍金价的进一步上行。汇市方面,美元指数由高位102.69降至6月10日的96.09,然而与其说这是对美国财政现状失去信心,不如说这是前期避险需求退潮,以及市场对全球经济将回暖的积极预期。受益于美元流动性紧缩状况得到大幅改善,新兴市场资产表现也有好转。

总结而言,前两轮的市场情绪好转分别由估值(政策利好)和经济数据驱动。但自6月起,美国市场的不确定因素正在累积。

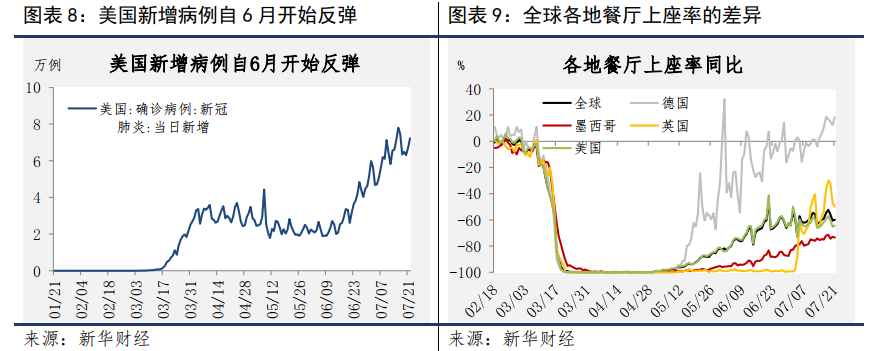

其一,疫情反复已经打乱“V”型复苏趋势。从高频数据看,美国餐饮业的复苏并不顺利,随着6月下旬新增病例的回升,近一个月的餐厅上座率同比都徘徊在-60%左右,其中疫情严重的加利福尼亚州、亚利桑那州、佛罗里达州和德克萨斯州的活跃度明显滞后。由此可以推测居民消费和服务业的反弹大概率难以延续5、6月份的环比高增态势。

相比之下欧洲的经济重启则顺畅得多。在5月中旬延续至今的一波涨势中,银行权重股偏多的欧洲STOXX50指数涨幅超过标普指数500约6个百分点,最高领先约10个百分点,逆转了2018、2019年由经济不振对欧股造成的拖累。近期美元指数再下台阶跌破95,其中欧元兑美元在两个月内上涨约6.3%,也是对欧美经济重启进展差异的反映。近日的欧盟领导人峰会就7500亿欧元的经济复苏计划达成共识,虽称其为“汉密尔顿时刻”尚显牵强,但此次衰退中欧盟国家间的合作意愿较欧债危机时期不可同日而语,与此相对的是美国联邦政府与州政府之间摩擦不断,近期的消息显然倾向于支持欧元兑美元升值。

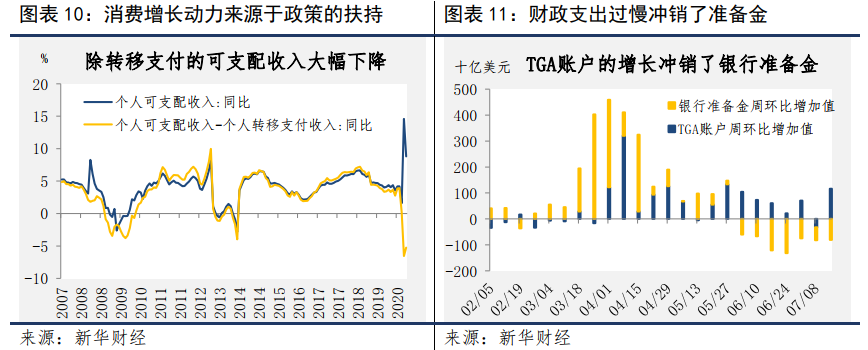

其二,政策的边际作用趋弱。自3月以来,美国国会通过了总价3万亿美元的救助计划,包括“CARES”法案中直接向中低收入家庭支付1200美元,向失业人员支付一周600美元失业金等刺激政策,极大地提振了5、6月的居民消费。但一次性转移支付的刺激作用开始减弱,且失业金补偿计划即将在7月底到期,届时将影响约2500万人的失业金支付。目前国会正在商议新一轮财政刺激政策,两党对此的定价相去甚远,且共和党在延长失业救济金计划上还未达成共识,目前市场普遍押注为1万亿美元或更少。而另一方面,从数据看美国当周首申失业金人数在7月23日一周意外反弹,这不仅意味着复苏进度受阻,也表明救助金补贴的需求仍在大幅上升,因此新刺激计划对居民可支配收入的提振大概率不及4、5月。

但是,从美联储的资产负债表来看财政部却是“花钱太慢”,以致6月以来银行准备金持续下降。美联储自3月18日一周开始购买证券,资产端的增长(大部分是买债)基本对应负债端的财政部一般账户(TGA)和银行准备金账户的增加。美联储买债速度自5月下旬逐渐放缓,同时其他工具逐渐淡出导致了6月的小幅缩表,叠加TGA账户余额的增长(也就是财政部通过发债筹集资金后“花不出去”囤积在美联储负债端)使银行准备金被动缩减,目前银行准备金金额较5月下旬的峰值下降了5850.4亿美元,反映了货币政策刺激的边际趋弱。

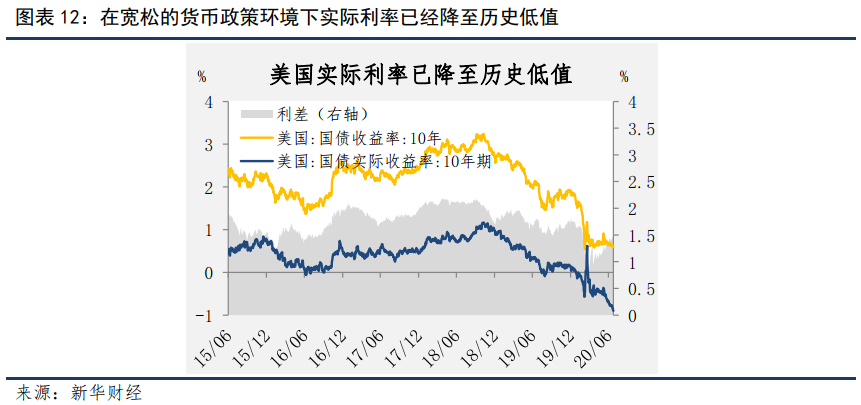

在失去基本面及政策红利刺激后,目前市场行情再度陷入胶着。不过,得益于前期政策铺垫,当前美国实际利率已降至历史低值。也许从上次金融危机复苏期间,由于过早收紧政策以及缺乏沟通引发“减码恐慌(Taper Tantrum)”,利率事与愿违地再度大幅上行中吸取了教训,美联储官员在讲话中多次暗示将在相当长的一段时间内保持低利率(包括鲍威尔“不考虑加息”的承诺)。虽然未来政策可能不会再类似3月那样激进,但宽松的基调或将成为常态。

【新华财经研报】资本市场如何为复苏定价?.pdf

【新华财经研报】资本市场如何为复苏定价?.pdf