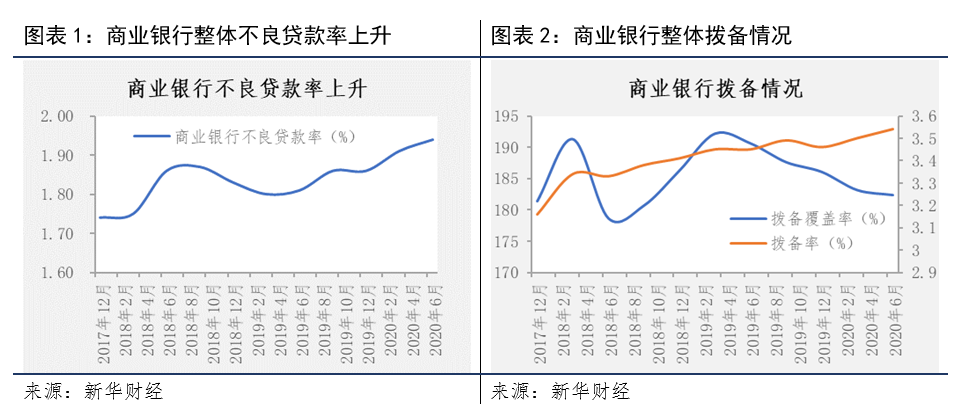

新华财经北京9月4日电(分析师童威远 鲁光远)2020年二季度末,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点。商业银行贷款损失准备余额为5.0万亿元,较上季末增加2060亿元。。

在全球疫情持续蔓延、政治摩擦不断、贸易经济受阻的大环境下,上半年全球经济下行压力加大,大量实体企业受到冲击,经营周转面临一定程度的困境。面对突如其来的新冠肺炎疫情与经济下行压力,金融监管部门积极应对,及时推出中小微企业临时性延期还本付息政策,银行业快速响应,对在疫情期间出现资金周转困难的小微企业增加信用额度,延长贷款期限,有效保障了小微企业的生存和稳定发展。整体来看,银行业不良贷款率略有上升,但风险可控。

为有效应对风险,银行加大了资产减值准备的计提力度,2020年二季度末商业银行平均拨备率为3.54%,较2019年末上升了0.08个百分点。虽然整体上拨备率上升,但考虑到不良贷款余额上升速度较快,银行上半年拨备覆盖率保持下降趋势,截至2020年6月30日,银行整体拨备覆盖率为182.4%,较2019年减少3.68个百分点。

一、国有银行发挥“头雁”作用,稳健发展服务实体

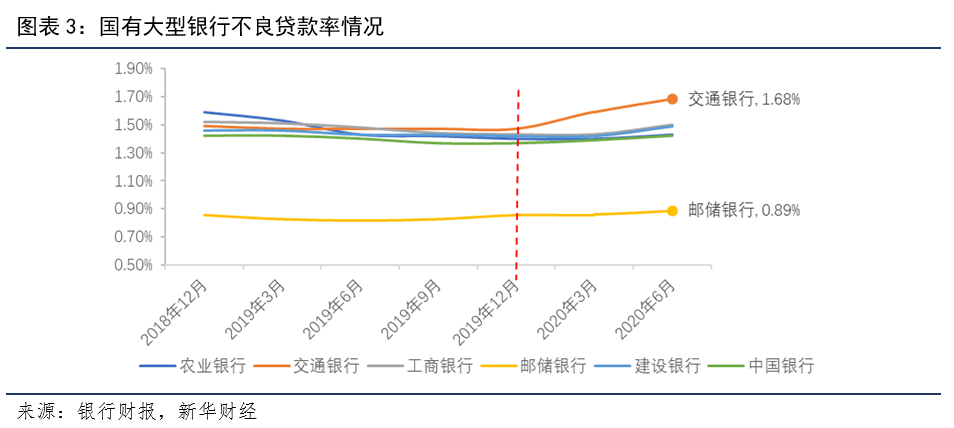

上半年,国有大型银行整体资产质量情况较为平稳,截至2020年6月30日,国有大型银行整体不良率为1.45%,较2019年末的1.38%略有上升。其中,邮储银行不良贷款率最低,仅为0.89%,仅较2019年末上升了0.03%;交通银行不良贷款率最高,上升速度最快,达到了1.68%,较2019年末上升了0.21%;工商银行、农业银行、建设银行与中国银行四家银行不良贷款率均在1.45%左右,较今年年初略有上升。

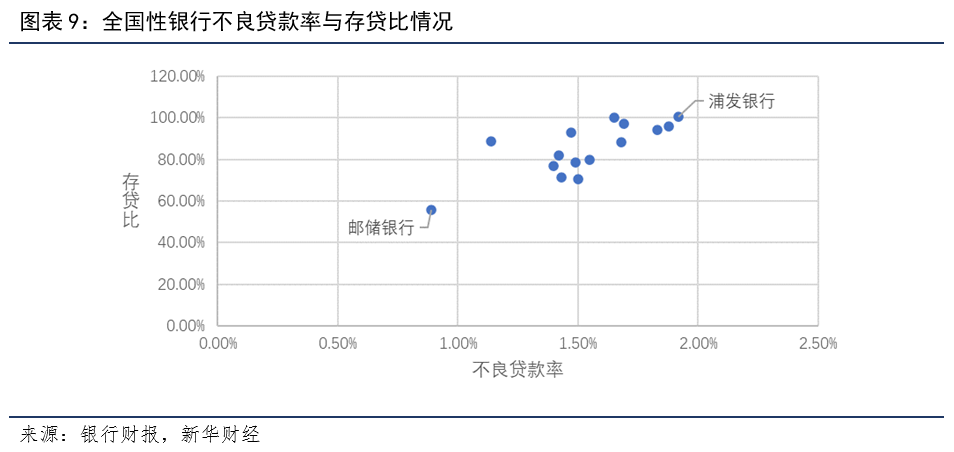

邮储银行拥有国有银行中最低的不良贷款率,一方面因为邮储银行最早脱胎于中国邮政的储蓄业务,早期未开展贷款业务,截至目前存贷比仍处于较低位置,仅为55.55%,远低于行业平均水平。在邮储银行的生息资产结构中,债券等固定收益资产投资供给3.42万亿元,占到了总生息资产的33.51%,这一资产结构使得邮储银行不良贷款整体数量较低。另一方面,由于邮储银行每年需要向中国邮政网络支付大量的代理费,成本收入比较高,达到了51.76%,远高于行业平均值25.69%,高昂的业务及管理费使得可负担的信用成本空间不大。因此,邮储银行贷款客户选择方面较为谨慎,贷款客户主要集中于低风险的国有大型企业。二季度末,邮储银行向其最大客户中国国家铁路集团有限公司的贷款余额为1820.89亿元,最大单一客户贷款比例虽然较之前已有所下降,但仍然达到了23.49%。

虽然整体上各大国有银行的不良贷款率均有所上升,但在信贷支持小微企业与风险控制方面,国有银行表现可圈可点。截至6月末,农业银行普惠型小微企业贷款余额8661.42亿元,较上年末增加2738.35亿元,增速46.2%,高于全行增速37.3个百分点,小微企业不良贷款余额72.10亿元,不良率0.83%,较2019年底的1.37%大幅下降;早在今年一季度,建设银行普惠型小微企业贷款余额就成功突破万亿元,小微企业不良率控制在1%以内;交通银行虽然整体不良贷款率有所上升,但其面向小微企业发放的贷款不良率也有所下降。截至6月末,交通银行普惠金融“两增”口径贷款余额2147.20亿元,较上年末增加507.69亿元,增幅30.97%,小微企业贷款不良率2.24%,较上年末下降0.98个百分点,贷款累计平均利率较上年下降39个基点,小微客户综合融资成本下降85个基点。

普惠型小微企业贷款不良率的下降,一方面得益于银行业一直以来加快推动数字化转型,改进业务流程,有效提高了服务小微企业的能力与效率;另一方面也是因为监管政策保障银行业支持中小微企业抵御疫情与复工复产,允许小微企业临时性延期还本付息,国有银行积极落实政策,对大量在疫情期间出现资金周转困难的实体企业和个体小微增加信用额度,延长贷款期限,有效为实体纾困解难,这一部分的风险可能会延后体现在银行未来的经营报表中。

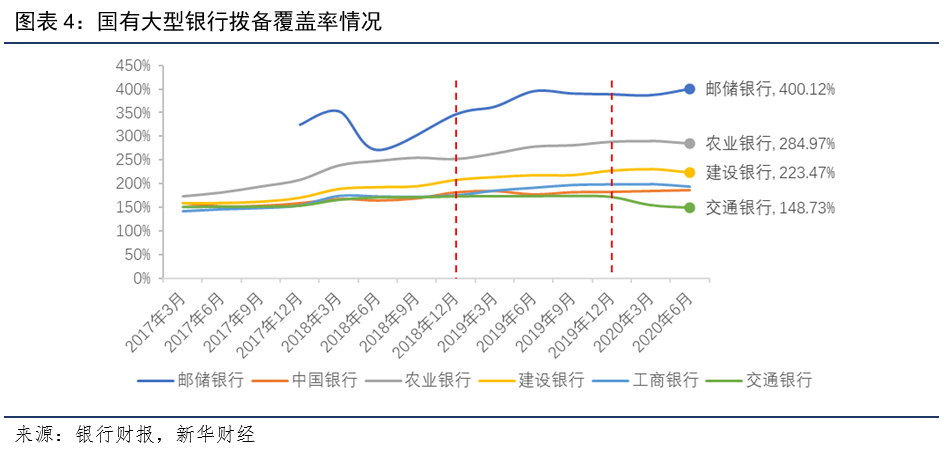

贷款减值准备计提方面,除交通银行外,其他国有银行均加大了计提拨备的力度,贷款拨备率均有所提升。但受不良贷款余额升高影响,国有大型银行的拨备覆盖率有升有降。其中,邮储银行稳居首位,较2019年底增长了10.67个百分点,达到了400.12%。而交通银行拨备覆盖率近半年持续下降,6月末录得148.73%,资产及营利质量有所下滑。

二、股份制银行不良情况分化,业务扩张需警惕资产质量

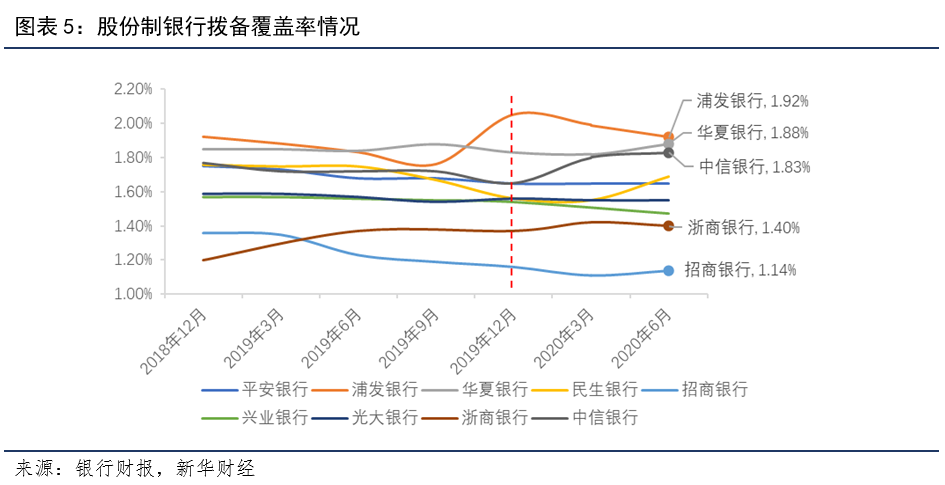

相较国有银行不良贷款率齐升的趋势,股份制银行的不良贷款情况则更为分化。,上半年,华夏银行、民生银行、浙商银行与中信银行部分股份制银行不良率有所上升,而浦发银行、招商银行、兴业银行与光大银行的不良贷款率则略有下降,平安银行整体不良贷款率未发生变化。

得益于“轻型银行”战略方向和“一体两翼”战略定位,招商银行深入推进数字化经营模式,不断优化零售信贷业务和风险管理体系,贷款资产质量领跑股份制银行,不良贷款率录得1.14%,较今年年初略有下降。

浦发银行不良贷款率虽较2019年有所下降,但仍然位列上市股份制银行之首。自2018年成都分行违规放贷775亿事件后,该行一直都在加大存量风险处置力度,稳步调结构,不良率情况已有一定程度的改善,但仍然存在一定的压力。

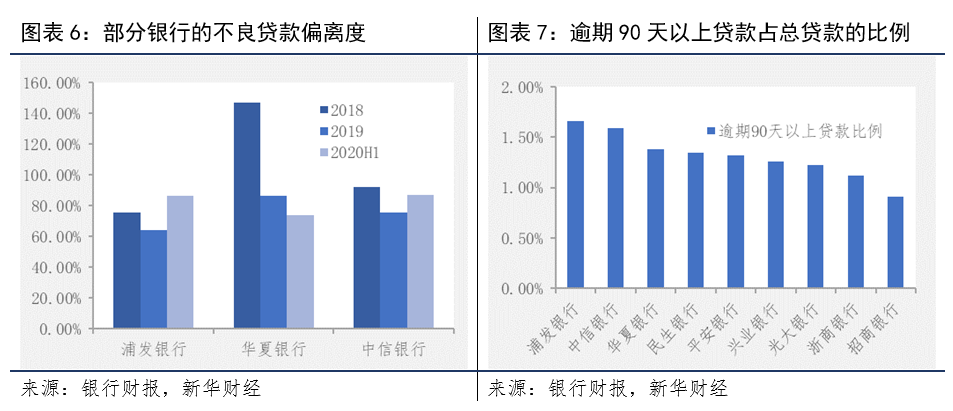

值得注意的是,不同银行对不良贷款的认定标准不同,不良贷款偏离度(逾期90天以上贷款/不良贷款)这一指标能在一定程度上反映银行确认不良贷款的标准严格程度。近年来,华夏银行一直在加强不良贷款的确认和处置,2018年,华夏银行的不良贷款偏离度还接近150%,而到今年6月30日,华夏银行的不良贷款偏离度已经压降到了73.80%。降低不良贷款的确认标准,将更多风险资产纳入不良贷款进行处理,有利于优化资产质量,使得银行未来盈利更为稳健。浦发银行最近半年不良率虽有所下降,但贷款偏离度略有回升,整体资产质量表现不佳。如果以逾期90天以上贷款比例作为衡量指标,浦发银行贷款信用风险仍然处于首位,而中信银行的资产质量情况将弱于华夏银行。

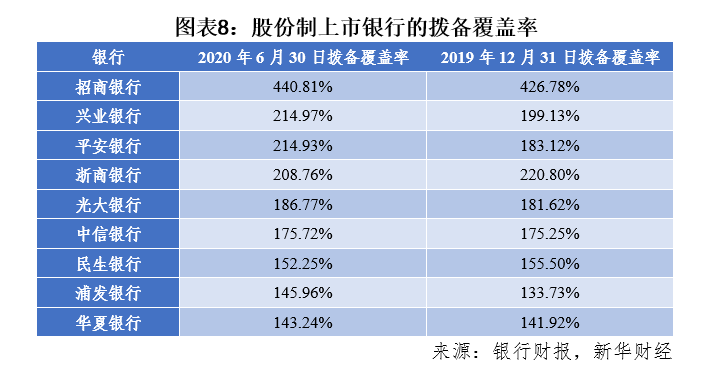

风险抵补指标方面,招商银行的拨备覆盖率达440.81%,远高于第二名兴业银行的214.97%。各上市股份制银行中,除浙商银行与民生银行的拨备覆盖率较2019年年底略有下降外,其他银行拨备覆盖率均有所上升。这主要是考虑到上半年经济下行带来的不良贷款风险具有一定时滞,今年下半年风险可能会逐渐暴露,各商业银行有必要提前增加计提贷款减值准备,应对未来贷款质量进一步下滑的风险。

综合国有大型银行与全国性股份制银行的不良贷款率表现来看,银行存贷比越高,业务越激进,越倾向于放松审贷标准,其不良贷款率也越高。在当前疫情还未结束,经济依然承压的大背景下,银行更需要将自身的业务发展与服务实体小微相结合,这就要求银行更加深入市场,下沉服务实体经济,增加对实体小微企业的信贷“输血”。不良率作为衡量银行资产质量和经营情况的标准,需要结合银行服务实体小微的情况综合考量,银行在承担一定的信用成本前提下,可以适当扩张信贷规模服务实体经济。在实体经济承压的当下,银行更加应当在加强不良贷款处置、严控金融风险的同时,加大对实体经济和小微企业的信贷支持,向实体经济让利,贯彻落实金融服务经济的职责使命。

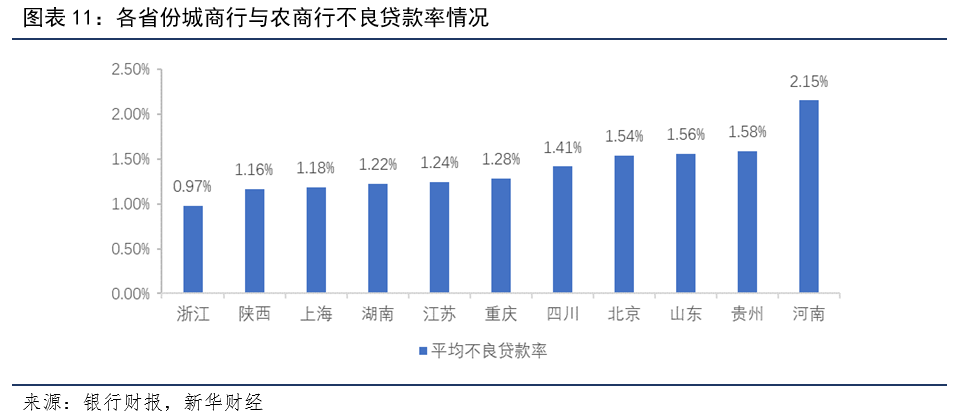

三、城商行与农商行区域性分化,农商行不良情况值得关注

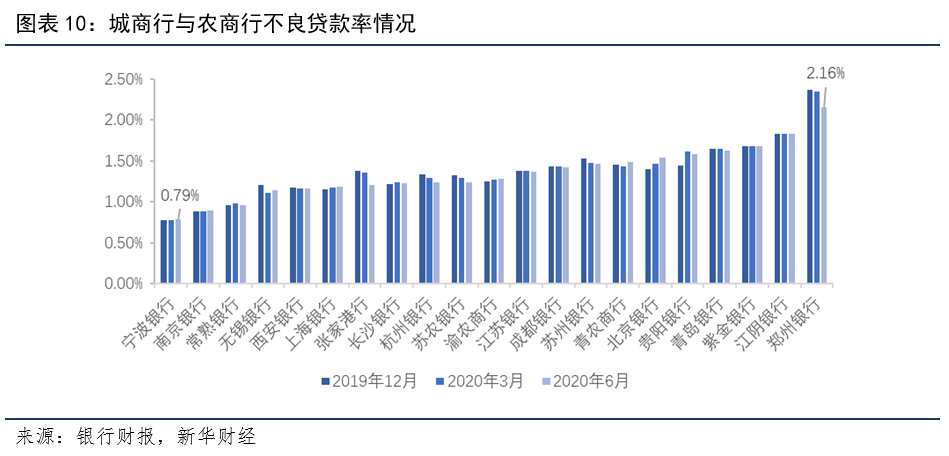

与股份制银行相比,城商行与农商行内部的不良情况则更为分化,宁波银行、南京银行、常熟银行三家银行贷款质量最优,不良率均小于1%,分别录得0.79%、0.9%和0.96%。而郑州银行不良情况垫底,不良贷款率达到了2.16%,也是当前A股上市银行中唯一一家不良贷款率突破2%的银行。

与全国性银行不同,城商行与农商行的业务集中于地方,从不同城商行与农商行的不良贷款率的地区分布,可以在一定程度上观察各个地区银行信贷资产质量情况。从城商行和农商行地域分布情况来看,浙江省、陕西省、上海市内城商行平均不良贷款率较低,而河南省、贵州省、山东省的城商行与农商行平均不良贷款率较高。

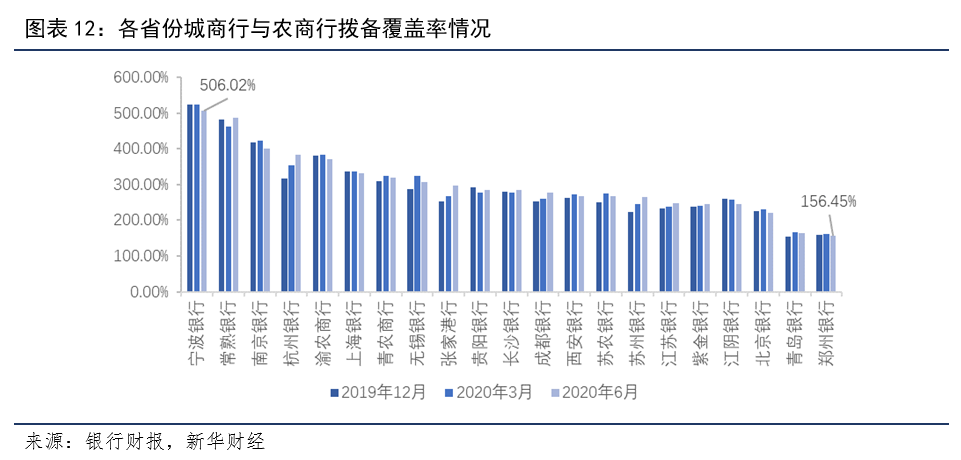

4月21日召开的国务院常务会议决定,将中小银行拨备覆盖率监管要求阶段性下调20个百分点。目前大部分A股上市的城商行与农商行的拨备覆盖率指标表现良好,均满足监管要求。值得注意的是,2020年二季度末,全国农商行整体平均不良贷款率高达4.22%,较2019年底上升了0.32个百分点,拨备覆盖率仅为118.14%,涉农信贷业务不良情况较为严峻,农商行整体资产质量值得进一步关注。

四、加大不良贷款处置力度,为实体经济“输血”腾出空间

8月22日,银保监会新闻发言人答记者问时指出,上半年银行业金融机构累计处置不良贷款1.1万亿元,同比多处置1689亿元。同时,按照预期信贷损失的原则要求,计提减值准备1.3万亿元,同比增长34.4%。根据今年的实际情况,银行系统计划全年处置不良资产3.4万亿元左右,比去年增加1.1万亿元。也就是说,下半年银行系统或将继续处置2.3万亿元的不良资产。

在经济环境下行压力较大时,部分银行可能会担忧于较高的不良率情况而不敢放贷,一定程度上限制了贷款资源流向实体经济。加大不良资产处置的力度,一方面可以释放银行受限的信贷额度,盘活银行贷款资源,提高贷款资金使用效率;另一方面,贷款减值准备科目是银行的主要成本项之一,加强利用拨备核销银行不良贷款,也是压降银行利润,引导银行向实体让利的有效措施之一。

8月13日,新华社发布中国人民银行党委书记、银保监会主席郭树清的专访。郭树清表示,“上半年,受新冠肺炎疫情等因素影响,银行业新形成不良贷款较去年同期有所上升。当前,经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。”

他表示,对此要密切关注,提早谋划,积极应对。一是做实资产质量分类。督促银行运用预期信用损失法评估贷款风险,真实反映企业经营变化。二是备足抵御风险“弹药”。要求银行采取多种方法补足资本,提前加大拨备提取,提高未来风险抵御能力。三是加大不良贷款处置力度。在充分揭示风险的前提下,研究分阶段下调拨备覆盖率的监管要求,释放资源全部用于处置不良贷款。四是严控增量风险。督促银行加强内部控制和风险管理,做好贷款“三查”,减少贷款损失。

银行业上半年资产质量情况解读:略有下滑,总体可控.pdf

银行业上半年资产质量情况解读:略有下滑,总体可控.pdf