新华财经北京2月22日电 题:注册制发力 直接融资提速

作者:信达证券股份有限公司副总经理、《中国金融政策报告》项目(课题组)高级研究员 徐克非 信达证券张燕生

2020年3月1日修订后的《中华人民共和国证券法》正式生效。本次修订历经了全国人大常委会四次审议后完成,最大的变化就是注册制入法,将打开中国资本市场发展的新篇章。

2020年6月12日,证监会发布了《创业板首次公开发行股票注册管理办法(试行)》,标志着创业板接棒2019年科创板开始施行注册制。

2020年10月31日,国务院金融稳定发展委员会召开专题会议,会议强调,需要增强资本市场枢纽功能,全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重。

注册制加速直接融资服务实体经济

(1)直接融资比例亟需提升

我国金融资产结构中,间接融资总量、占比仍然超过直接融资。2018年末我国的贷款余额162.4万亿,而证券资产余额为124.6万亿。证券资产中2018年末债券余额83.5万亿,股票余额41万亿。虽然证券资产都属于直接融资,然而我国的债券持有主体依然为银行,持有债券余额超过全部债券的一半,这部分风险仍主要为银行承担,实质上仍是间接融资。可见在我国的金融市场中,直接融资为实体经济提供的助力仍不足。

2007年我国股票资产余额32.4万亿,与当年GDP之比为120.1%;2018年我国股票资产余额与当年GDP之比反而下降为44.6%。以股票为主的直接融资在我国应大力发展,在推动经济发展中起到更大的带动作用。

(2)注册制由远及近正式亮相

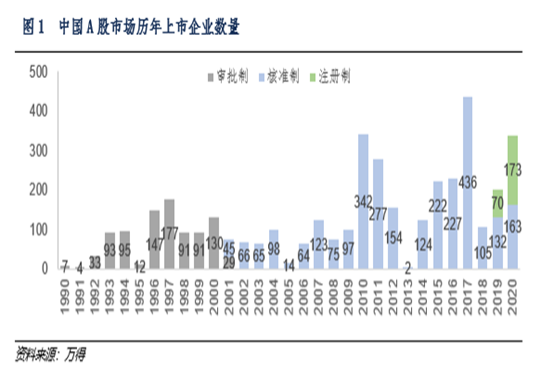

2020年是我国A股市场成立三十周年。在这三十年中,证券的发行方式经历了审批制、核准制以及全面实行的注册制。

上世纪90年代初,沪深交易所成立,股票发行审核制建立,先后经历了额度管理和指标管理阶段。之后的十年间,909家企业上市,共通过IPO募资2754亿元。

1999年7月1日修订后正式实施的《证券法》确立了核准制的法律地位。2001年3月审批制结束。2001年至今(2020年11月底)核准制下共有2831家企业上市,共通过IPO募资28498亿元。

2019年下半年科创板注册制试点后,年内有70家科创企业通过注册制方式IPO发行。2020年1至11月,科创板又有125家企业上市。

2020年下半年创业板施行注册制后,至11月底,48家企业通过注册制方式发行。

2019年至2020年11月底,注册制上市的243家企业共通过IPO募资3154亿元。

(3)注册制提速IPO促进直接融资

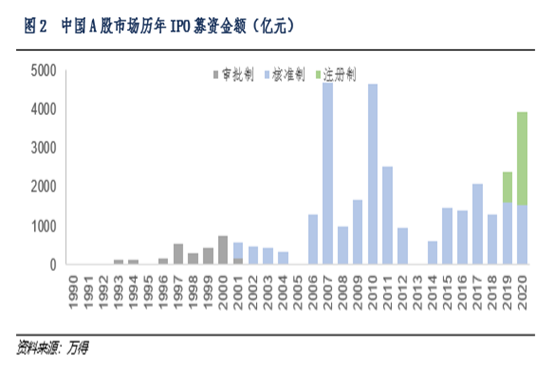

注册制的到来,大幅度加快了股票融资扩容的速度。2019年IPO数量同比增长92%,IPO募资金额同比增长83%。2020年IPO数量同比增长66%,IPO募资金额同比增长64%。特别是2020年下半年才启动创业板IPO,上市节奏再次换挡提速,加上全面实行股票发行注册制的工作方向,2021年大概率IPO数量和募资金额都将创历史新高。

注册制的全面施行,将使我国资本市场的融资方式快速调结构、补短板,提高直接融资的占比。2019年至今注册制上市的243家企业中,股权融资提供的支持超过了债权融资的两倍,这些长期资本的注入,将有利于这些创业成长期的企业提高抗风险能力、获得增长驱动力。

上市公司回馈直接融资待提升

金融就是资金的融通,服务和支持实体经济的发展是本职。然而投资者为企业提供资金,不是本分,更不是情怀,而是为了获利。

(1)A股上市公司股权资本收益率偏低

投资的基本理念即风险与收益匹配原则,因此在大多数情况下,股权资本成本应该高于债权资本成本,因为股权投资面临的风险更大,风控措施更弱。

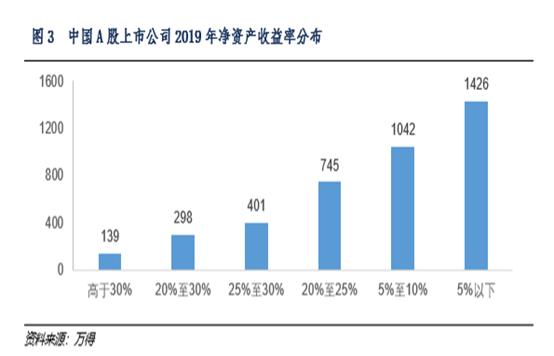

考察A股给投资者的回报水平,暂且不考虑A股大约仅有33%的分红派息比率,因为在发展成长阶段利润投入再生产更为重要。也暂且不考虑A股平均2倍的市净率,因为市值、股价也和投资者有关,并不是上市公司单方决定的。考察上市公司给股东的回报水平,我们可以看净资产收益率,或者叫股权权益报酬率。

统计A股4051家上市公司2019年的净资产收益率的分布,发现低于5%的有1426家,占上市公司数量的35%;净资产收益率在5%至10%之间的有1042家,占上市公司数量的26%。即净资产收益率在10%以下的企业占比超过了6成。如果以市值来观察,则净资产收益率5%以下企业市值占了A股总市值的16%,净资产收益率在5%至10%区间内的企业市值占了A股总市值的35%。即A股一半的市值股权权益报酬率低于10%。

(2)A股上市公司募资后股权收益能力降低

除了静态的分析A股目前超半数上市公司的股权权益报酬率不及格,动态的分析,A股存在普遍的IPO募资后股权权益报酬率连年下滑的现象。

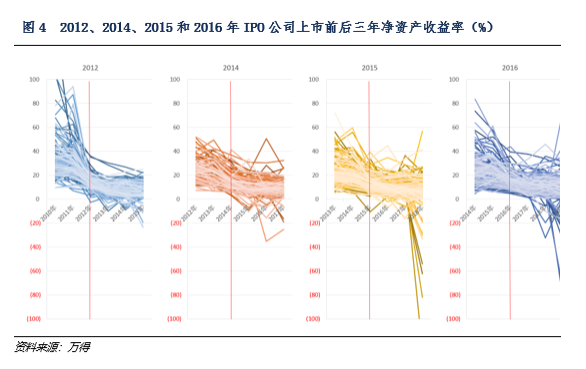

由于2013年IPO暂停,我们选取2012、2014、2015和2016年IPO的727家公司,观察其IPO之前三年和IPO之后三年的净资产收益率变化。

首先从图中可以直观的看出,无论哪个年份上市,大部分公司上市后的三年中净资产收益率低于上市前,并且呈逐年降低的趋势。

2012、2014、2015和2016年上市的727家公司,在上市三年后,净资产收益率相比上市年份有提升的仅有138家,占比19%;净资产收益率相比上市年份下降的有589家,占比81。并且在上市三年后净资产收益率低于5%的占比26%,低于10%的占比62%。

可以发现大部分A股上市公司把最璀璨的年华绽放在上市前,募资后,反而股权权益报酬率持续降低,甚至有超过半数的公司,股权权益报酬率已经降低到了无法去匹配股权投资承担的风险。直接融资为实体企业提供支持,实体企业却未给予投资者足够的回馈。

坚定不移的贯彻全面注册制

全面推行注册制将大幅提速IPO,为实体经济注入更多的直接融资,虽然目前A股上市公司给股权投资的回报率不足,但这并不是因噎废食的理由,相反,更应该加快全面实行注册制。

企业IPO上市,获得了股权融资支持,应该是迈上了新的发展起点,而不该是企业的转折点,更不该是套现的终点。A股上市存在显著的财富效应,因此上市除了为企业发展实现融资功能,更为企业股东提供了兑现财富的功能。这并不都是企业和股东的问题,A股局部存在估值泡沫,特别是新股发行受到追捧,也是重要原因。

解决方法并不是阻止企业上市,至少可以考虑从三个方面以疏代堵:

(1)完善退市制度。2020年11月2日中央全面深化改革委员会第十六次会议审议通过了《健全上市公司退市机制实施方案》。在加快推广注册制的同时,证监会对退市制度作出了两大重点安排,一是完善退市标准,二是优化退市程序。强化优胜劣汰,提高上市公司质量,才是对投资者最大的保护和鼓励。

(2)鼓励业绩承诺。目前上市公司在并购重组时大都会设置业绩承诺和补偿条款,以增强投资者信心。注册制下方便企业跑步入场的同时,应鼓励IPO上市也作出业绩承诺及设置相应的补偿措施,防止企业上市后业绩即变脸。同时敢于给投资者保证的企业也将会得到投资者更大支持。

(3)引导理性投资。投资者教育也必不可少,投资不是击鼓传花,投资需要专业的研究作为决策辅助。A股市场在全面实行注册制的同时,也需要全面重视对证券研究的投入,引导直接融资到更能创造价值的企业,而不是更急于套现的股东。

全面实行股票发行注册制,提高直接融资比重,这是党中央在面向“十四五”这一新的历史起点作出的重大决策部署,也是“十四五”时期资本市场实现高质量发展的战略目标和重点任务。提高直接融资比重,对于深化金融供给侧结构性改革,加快构建新发展格局,实现更高质量、更有效率、更加公平、更可持续、更为安全的发展,具有十分重要意义。

编辑:刘琼

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。本文仅代表作者本人观点,不代表任职单位立场。